新京报讯(记者 张晓荣)近日,在2019中国团餐产业变革者峰会上,“团餐谋”联合团餐产业链一站式企业服务平台“禧云国际”发布《中国团餐行业供应链发展研究报告(2019)》。报告显示,目前我国餐饮行业市场规模已经超过4万亿元,团餐占据30%的市场份额。值得注意的是,供应链的建设已经成为餐饮产业能否由分散走向集中的关键,食材供应链也成为餐饮行业最热门的投资赛道,2014年至2018年,我国餐饮供应链企业获投案例有247个,获投金额达228.6亿元。

《中国团餐行业供应链发展研究报告》显示,我国餐饮行业市场规模已经超过4万亿元,占GDP总量达到4%以上,其中,团餐占据了30%市场份额。就团餐行业来看,2017年中国团餐市场规模约1.19万亿,食材供应是团餐企业成本结构中占比最大的一块,占营收的45%以上,高于餐饮行业的平均水平。

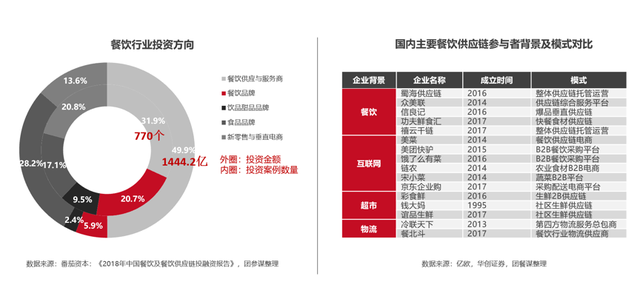

值得注意的是,上述报告数据显示,整个团餐食材供应链市场规模已达到5500亿元,不仅团餐行业巨头积极布局、提前卡位,也吸引了资本的目光。报告指出,近几年资本对纯餐饮品牌的投资兴趣正在下降,甚至很多投资机构明确表示2019年投资方向不看餐饮品牌,只聚焦于餐饮供应链。据统计,2014年至2018年,我国餐饮供应链企业获投案例数达247个,获投金额达228.6亿元,包含蜀海供应链、众美联、信良记、美菜、宋小菜等,其中也包括专业的团餐供应链企业禧云国际。报告认为,在可预期的将来,资本将成为我国餐饮供应链进入快车道的重要助力。

除了外部资本机构,团餐行业内部也将供应链发展提上了日程。根据报告显示,目前,我国团餐供应链有三种主要形式,即大型团餐企业自建的食材采购供应链、以区域化经营为主的独立第三方团餐食材供应链企业以及近几年出现的新型方式,即一些大型团餐企业内部供应链部门发展到一定规模,开始为行业输出供应链服务,或是一些有行业基因的公司联合互联网人士建立的第三方供应链专业服务公司。

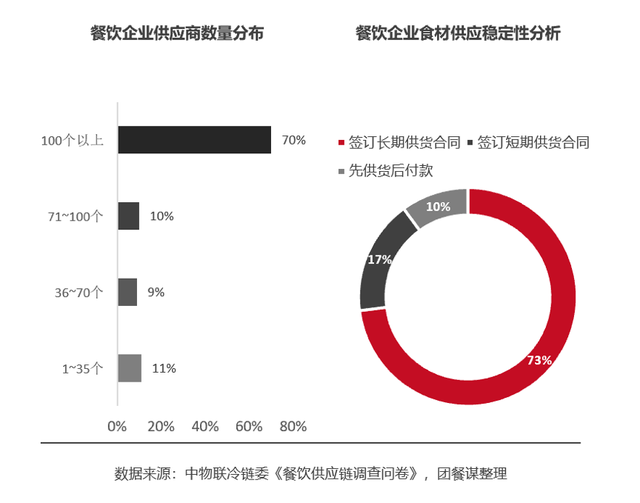

不过,相较于国际团餐巨头,我国团餐行业仍面临采购集中度低、小而分散的局面。报告显示,相较于社餐的4万多种SKU,团餐的原材料SKU仅3000多种,并且拥有流程简单、采购量大、计划性强等优势。但我国团餐供应链上游的食材原料渠道分散且多元,供应商数量在100家以上的企业占到了企业数量的70%,仅有11%的企业能将供应商数量控制在35家以内。新又好餐饮集团董事刘恒强在演讲中强调,供应链是团餐企业规模化经营的拦路虎。

而在下游的团餐企业连锁经营占比也较低,2017年我国团餐行业前百强企业的营业收入合计仅为601亿元人民币,前百强市场集中度约为5%。而国外的跨国团餐巨头如索迪斯、康帕斯、爱玛客,这三家团餐企业2018年的收入都超过了千亿人民币。其中康帕斯2019年营收308亿美元,位列世界500强第403位。

好消息是,目前团餐企业已认识到中央厨房可以促进食材的规模化集采、有利于品质控制,因此包括千喜鹤、快客利、北京健力源等在内的超过半数的团餐企业均拥有自己的中央厨房。但数据显示,目前75%的团餐企业中央厨房设计的产能大于实际生产能力,存在普遍的产能浪费。

此外,因为存在中央厨房建设资本投入及配套设施要求较高,再价值观仓储运输生产设施资金投入高、客户开发难度大,我国冷链基础设施保有量相对落后等因素,目前团餐供应链企业在仓储、物流、冷链、设施方面投入意愿也较低,这使得我国团餐供应链的升级改造仍处于起步探索阶段,至今尚未出现成熟的跨区域经营、覆盖全品类的综合性食材供应链服务商。但也意味着这是一块广阔的蓝海市场正在等待有意愿、有实力的团餐供应链企业的挖掘。

部分内容有删减。来源:新京报网

原标题:团餐供应链市场规模达5500亿元,成行业热门投资赛道

新京报记者 张晓荣

图片 报告截图

版权声明:凡注明来源的内容转载自网络媒体,目的在于传播信息。如果侵犯到作者的合法权益,请告知我们删除。