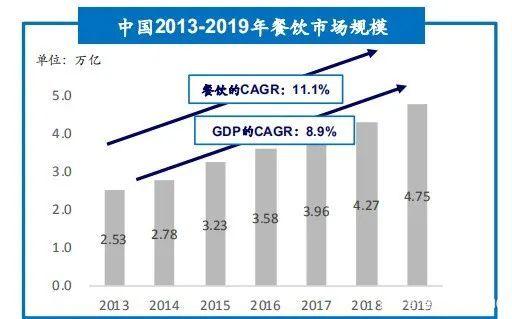

2019年中国餐饮消费市场整体在4.7万亿左右,过去六年复合增长率为11.1%,预计2024年市场规模有望达7.16万亿元。持续增长的餐饮消费市场表明需求及供给两侧存在众多发展机会。

纵观中国餐饮产业链上中下游,其特点均指向半成品、预制品需求。从上游来看,传统餐饮采购环节过于分散、加工标准化程度有限、冷链流通相对薄弱且交易环节信息化程度较弱,供应链亟待整合优化。从中游来看,中小型餐饮商普遍议价能力有限且面临来自大型餐饮商挤压,供应链效率提升需求迫切。从下游来看,顾客对餐饮消费的快捷便利性及品质口感提出更高要求,为新品类切入提供可能。

半成品、预制品品类能够以“集中采购+标准化生产+统一配送+高品控”优势,从B端和C端赋能全产业链,存在广阔市场空间。

01

B端赋能

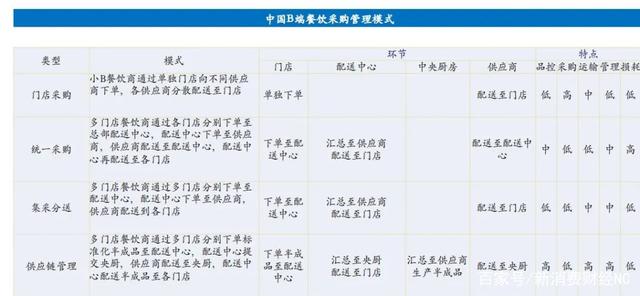

采购生产配送标准化,对标供应链升级需求对于分散的单独门店来说,其采购方式较为初级,在成本与品控两端竞争力较弱;对于初具规模的餐饮企业来说,统一采购、集采分送的形式对品控提出挑战;对于连锁型餐饮企业来说,自建中央厨房及供应链使得其后期管理成本难以得到有效控制。在采购管理模式成熟度有限的背景下,供应链升级大势所趋,留给半成品、预制品成长空间巨大。

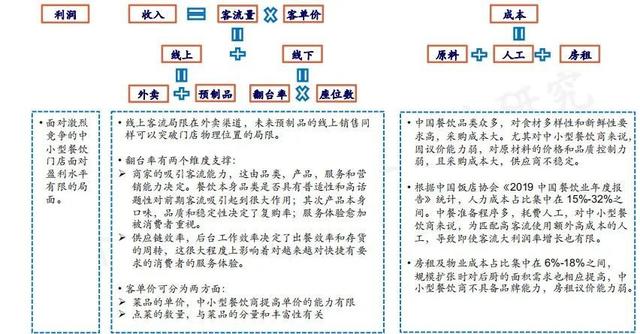

助力餐饮商增收降本,提高单店盈利水平对于中小餐饮商来说,其收入取决于客流量及其客单价。从客流量层面来看,半成品、预制品能够依靠无空间限制、保证产品质量等方面,从在线上线下吸引客流,促进复购。从客单价层面来看,半成品、预制品能够从SKU扩充等方面提升中小餐饮商提高单价的能力。此外,由于中小餐饮商议价能力有限且面临的人工、门店成本较高,其成本控制相对弱势,而半成品、预制品能够从前端规模化采购到后期加工,有效降低中小餐饮商原材料、人工、房租方面成本。

02

C端赋能

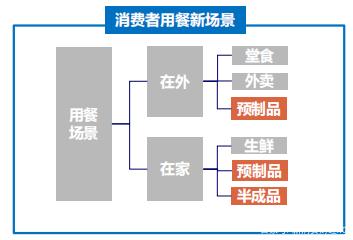

扩充用餐新场景,或成C端餐饮消费新增长点中国半成品、预制品处于起步阶段,品类小规模少,对比经济社会发展较为相似的日本,未来半成品、预制品在中国存在较大发展空间。根据国内餐饮市场现状,未来增速维持在10%,但外卖增速出现回落,留给新的餐饮消费场景发展空间。此外,受疫情影响,便利性,可存储性和自主操作的趣味性提高了消费者对预制品的关注度,对于品质、口味、效率多重追求使得预制品品牌存在机会。

对于餐饮、零售、生鲜电商等多种业态来说,预制品都是不容有失的战场。头部企业各大纷纷布局半成品、预制品赛道。以下为半成品、预制品赛道里的不同类型企业图谱。

本文根据「朴门投资」行业报告整理而成。

部分内容有删减。来源:新消费财经

版权声明:凡注明来源的内容转载自网络媒体,目的在于传播信息。如果侵犯到作者的合法权益,请与我们联系,我们将及时更正、删除,谢谢。